˭��ס��С����ĵ����Σ�

�������ߣ����� �༭���Ϋh��

������Դ����ֵ��

�����ֲ����װβ��ѡ�

����С�����ڵ���ҵ�����Ѿ�̽���˽�8�꣬���Լ�����������ڿ�ʼ������������̵��ںϣ����ٵ���ҵ��IJ��֡�

���������С���齫�����͵�������ҵ������кϲ������Ƴ���������ҵ��Լ����ǿ�����벻Ҫ�ڸ���ҳ�����ۡ�˽�ŵȳ����ѽ���������վ�⡣��

����֮ǰ�����ϴ�ʼ���ķ�����С���������������������ҵ����С������ҵ�������в������ۡ�����̬��ת�䣬�������Դ�ͨ���ݺͽ���֮����ֲݵ��βݱջ���

�����ⲻֹ������ƽ̨������������������û��йأ�Ҳ����200����Ԫ��ֵѹ��֮�£�С���鳢�Եľ����������ı��ַ�ʽ��

������ô���»�2�ڵ�С�������ҵ��������ô�����ܸ��̡��ֲݡ��ijɹ�����Ҫ������Щ�̰壿���Ľ��ش���Щ���⡣

����ҡ�ڵĵ���ս��

����С����Դ����̵�̬�ȣ����Ǵ�һ���գ����Ǻ�Զ������

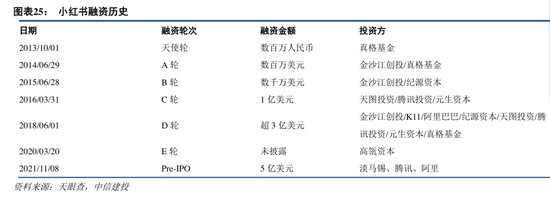

����������2013���С���飬���ڶ�λ�Ǻ������Ϣ����������2014�꣬С����˳Ӧƽ̨���ݵ��ԣ������������ף������˿羳����ҵ�����硱��֮�������������Ʒ�ƣ��ḻƽ̨�IJ�ƷƷ���SKU��

������ʱ��С������е��ǡ����̸���Ǯ���ң���������ò���绨�����ԡ�

�����������ſ羳�����������ߺ���죬�������Լ�������ƽ̨�羳ҵ������ľ����Ӿ磬2017�꣬С������ˣ�������������ԣ��������ǡ��������գ���ʼ��Ϊ�������ֲݻ�����

�������⣬С����Ҳ�����Ͽ���������ĵ��̱�ǩ����ʼ���ķ���ʾ��С���鲻��һ�ҵ��̹�˾�����Ҿ���С������һ�����ֳ�����ҽ�������ֳ���������棬�������Լ�����Ķ����Ϳ������˶��ѡ���

������һ�Σ�����������Ϊ����ײ�ܹ�������ֻ��һ��������ַ�ʽ����С�����ս�Զ�λ��

�������������ֲݻ��ĵ�λ��С������û�������Ӱ���ֵ����������˶�λ��С���飬�ڵ���������Ȼ���������ˮ����

����ֱ�����������С����2020��ſ�ʼ������������ֱ��������С���鴴���Ÿ����˽�˹����ֱ�ԡ�GMV����С����ֱ���ĺ���ָ�ꡱ��������ֱ����ֲ�ڷ������Ե������������Ľ����������Ŀ�ġ���

����2020��˫ʮһǰϦ��С���黹����Ϊ�Ա��������û�������ֺ����ʼǵ����ӱ��ֱ����ת���Ա����Ⲣ���ǰѽ�������վ�ڵĵ���˼ά��

������ϵ̬���£���һ�꣬С�����GMV������70��Ԫ��Զ�Ȳ��϶������ֵļ�ǧ��GMV��

����2021���𣬷�ϵ��С������ż��ˣ�����ʼ��������̿�����

���������Ե��ص���ǿ�ʼ���Դ�ͨ���������̵ıջ�����ͼ��������ת���������е�ƽ̨�ϡ�

�������磬��Ϊ�Ա���������һ�꣬С����������жϵ��������������˺ŵ�һ���¹棬������Ʒ�ƻ��������������뿪�꣬Ҳ���ٽ��̳ǵ��̺��˺ŵ��������֣����Դ�ͨ����Ӫ����վ��ת���ıջ������������������������ġ�������ҵ��Լ����

����С������ڵ���ҵ��̬�ȵ�ת�䲢�������⡣�Գ���������С�������ʶ��֣���ȥ�����ֵ�ߴ�200����Ԫ����Լ�൱��Ŀǰ����ֵ��4.5����֪����ֵ��23����Bվ��ֵ��2����

�����ʱ�Ѻע�IJ�����ƽ̨���û�������ҵ�����ּ�δ��������ռ䡣

��������С�����ǰ��¶����Ϣ��2020��������6-8������Լռ��Ӫ�յ�80%����������ԼΪ1.5�ڵ�2���������ң�Լռ��Ӫ��20%����ҵģʽ��Ե�һ��

��������QuestMobile��Ԥ�⣬�й�����������г����̽����������ܽ��������ٷŻ��������ͬ���������Ż���10%���ҡ�

��������������£�ֻ�мӿ���̷�չ�����ܳ���С�����200����Ԫ��ֵ��

����˭��ס�˵���֮·��

������2014��Ϳ�ʼ��ˮ����ҵ���С���飬��2020��GMV����10����Ԫ���ɼ�ƽƽ���档

��������ս��ԭ��С�������ҵ��չ������ʲô��ɵģ�

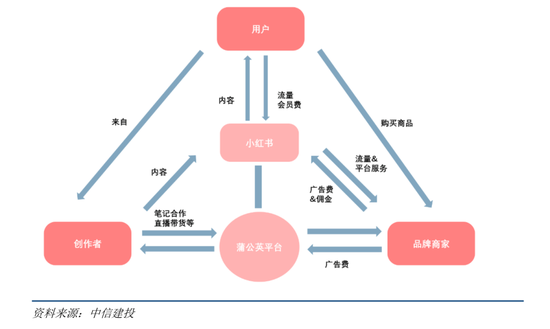

����С���鱾����������ƽ̨���͵���ҵ��ģʽ������ͬ��������ƽ̨��˵����Ҫ���õ�����Ҫ��֤�������������Ч�ķַ���ת����ʽ�Լ����ġ�����������С���鲢���߱���Щ������

������һ��С�����������ֱ����������Ͷ�Ԫ��

�����Ե�����˵���㷺������������ζ���������Ͷ�Ԫ���ܳ��۵�Ʒ��ࡣ

����С����CMO֮ǰ����������ֹ2021��11�£��»��Ѵﵽ2�ڣ�����һ������ƽ̨��˵���������ף����Ե��̶��ԣ�ԶԶ������

�������磬ͬ�ڣ����������»�ֱ�ͻ����6�ں�4�ڡ�����2022�����һ���ȣ��Ա���è�»���Ѿ�ͻ����9�ڡ�

���������ƽ̨��Ҫ�Ĺ㷺����Ԫ������㣣�С�����û�����ֱ��72%�û�Ϊ90��50%��һ���߳��С�ƽ̨������������ױ�����Ρ�ʱ����Ϊ����

����Ϊ�˻�ø���������û���С���鲻�����������û�����Ȥ��Ʒ�࣬�Ƽ����롢�������µȵ�����Ҳ�������ӣ�����������ɫ�����������û�������

�����ڶ��������ַ��ϣ�С����ַ����Ʋ�����������Χ��ά�������������ҵ���ת��������Ե�Ч��

�������Ž�Ͷ��һ���б�ָ���������е�������ʽ�У�ֱ��������Ч��Զ�����������ݡ���С������˵��ֱ��������̻��Ľݾ���

������ֱ�����̺�����ҵ���������ַ�����һ���ij�ͻ��

����ֱ�������漰����Ǯ���ף���Ҫ���������̼ҽ�������������λ������ⷽ��˽��������ռ���ƣ����ǿ��ֵ����г���70%�����ʵĹؼ����ڣ�Ҳ���ó�����Ķ�����ʼ����˽���ԭ��֮һ��

����С����ķַ����Ƹ�ƫ������������������������������ڹ����֣���Ҳ����Լ�����ҵ��ķ�չ��

����Ҳ����ˣ���ý�屨����С�����̼���ΪС�����������ֵ����������

��������������ҵ������ǰ�˵Ĵ������Ҫ��˵Ĺ�Ӧ������Լ��֧���������ϡ�

������̥������ƽ̨��С���飬��Ȼ���ں�˻��ڡ������Σ�С���������Լ��ı�˰�֣����ڹ�Ӧ�����������������ۺϵ��̣����ͬʱ��С����֧����ϵҲ��Ҫ����֧������

������Щ����Ƿȱ���Ƹ�С���������̵���Ӫ�ɱ���

������һ����չ��Գ�������Ϲ����ϣ������߿�ѡ�����غܶࡣƷ��ḻ�ȡ�֧���������������Ƶ�С���龺����������

�������ͬʱ�����̼ң�С����û�и��������������ĵ�Ӷ���ʣ��̼ҿ��ܻ���Ǯߺ�ȡ�

�������ԣ�С����Ҫ�뿿���������߳ɳ��ԣ��ѶȲ�С�������˵��ǵ��ǣ�С����ĸ�����ʼ���ȡ�

�������Ǻ����ڱ���ʴ

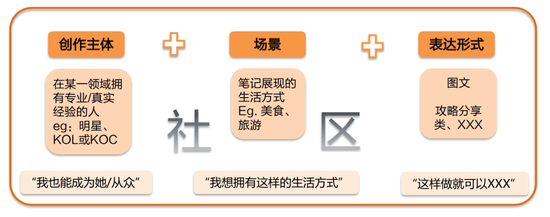

����С�����Ȧ������������Χ���������ĵķ�����ʵ���ܣ����ܱ�������˿�Ͽɡ�Ҳ������Ϊ�û�֮������ι�ϵ��С����ƽ̨�Ĵ���ת����Ҫ���Ը�������ƽ̨��

����QuestMobile����2020��ָ�����ڶ��������֡�����С�����ĸ�ƽ̨�У����������ֵ�ƽ������ת����Ϊ8.1����2.7������Ϊ9.1������С�����ƽ������ת���ʴﵽ21.4����

��������Ĵ���ת�����ټ����������ԣ���С�����Ϊ������Ʒ�Ƶ���������ǰ����ʢ����������Ʒ����Ǯ���ԡ����Ͱ���KOC��С�����̲�����һ����

��������С����ƽ̨���������Ʒ�Ʋ��������������ռǡ������Ӷ�����ˡ�

�����ɴ˿ɼ���Ʒ����С�������ƹ㣬��Ҫ������������Ӫ������Ȼ����������ͨ���С������̣�����ҵģʽҲ�������ֲݵ���������֮��С����ͨ��������ֵ�����ݼ�ֵ����B�˺�C�ˣ�����Լ�����ҵ��·����

�����ֲݻ��ڿ���˵��С������ҵģʽ�����ĸ��������������ڶ�ҡ��

����С����ƽ̨�ϣ���ˢ�ڲ����ģ��Ѿ������û����С�

��������2019�꣬����ý�屨����С���������ļ�ƹ㡢д�֡������ȹ�Ӷˮ����Ϊ�����껹�в����ع�С�������������ֲ������ģ�ֻҪǮ��λ������û�в�Ʒ�����֤����Ҳ����֯���������ʼǡ�

����������۵�Σ����С�������ѿ�ʼ�ϸ��Բ飬��2021��12��16������������ֲݡ�ר������������С�����ѷ��81��Ʒ�Ƽ������̻����������ʼǡ�

����Υ�ϴ��ʼ�ȷʵ��Ϊ��������Χ����С����һ���е����η�����ڶ�KOL��Ʒ������ȴ����

����֮ǰ����ý�屨�����������ġ��ж������������ж����������²�����������Դ��һ���ֲ���ѡ����ȥС���鴴���ߵ����ݡ�

�����������ֲݱʼ���ʱ�����Խ綨����������У������ijɱ������û���Ʒ�Ƴе���

�������ƽ��������Χ����ҵ��֮��Ĺ�ϵ��ƽ����Ʒ�ơ�KOL/KOC����ͨ�û�֮��Ĺ�ϵ������ִ粢��������

����С�����������ݵ������д�������ⲿҲ������裬�ֲ����������ѱ������š�

����2020�꣬�Ա��������ߡ���䡱��������ƴ�������������Ҫ��������롰�䡱�йصİ�顣

�������꣬�����Ƴ�����ʳ�ֲ������Ի��ʼǣ���Ѷ�������ֲݹ��������������Ƴ����ֲ�APP���̣�solganΪ������������Ϊ������ƺ�С����������˿���Ҳ�ͱ���Ϊ������С���顣

�������У��Ա������ʽ���߲���һ��ʱ�䣬�»��Ѿ���2.5�ڡ�ȥ��˫11�ڼ䣬�Ա����������ֲ����ݵ��û���2.5�ڡ�Ŀǰ���Ա�1/3�������Թ���������ֲݡ�

��������һ��С������ѣ����ֲݶԴ������˵���Ƿ������ԣ����������þ��ˣ�С�����䲻��

����һ��ľͰ�ܳж���ˮ������ȡ�������ľ�壬������̵�ľ�塣

������С�����������������̵ıջ������У��漰�IJ��������ֲݵ��β���ô�����Ǵ�������Χ���������ߵ��̼ң��ٵ����̻�����ʩ�ķ������档

�������ڵ�С���飬�̰����ԣ�����Ҳ������

����������������վ��Ϊ��Ϣ���ݷ���ƽ̨��ҳ��չʾ���ݵ�Ŀ�����ڴ���������Ϣ������������վ���������е��κξ��úͷ������Ρ������������漰��Ȩ����ϵ��ʱɾ����

�༭��wh2021